Veel maatregelen uit het dinsdag gepresenteerde regeerakkoord van het kabinet Rutte III waren al uitgelekt. Maar er zitten nog een paar nieuwtjes bij.

Zo gaat de tabaksaccijns omhoog. Ofwel: roken wordt nog duurder.

Aandeelhouders met een belang van meer dan 5 procent gaan in Box 2 van de inkomstenbelasting een hoger tarief betalen (28,5 procent) en de lastenverzwaring bij energie komt voor een groot deel bij burgers neer.

Ander opvallend feitje: hoewel de hypotheekrenteaftrek in het kader van een brede belastingherziening omlaag gaat, houdt het kabinet vast aan de huidige leennorm voor nieuwe hypotheken: de maximale hypotheek is momenteel gelijk aan de marktwaarde van een woning en dat blijft zo. De Nederlandsche Bank wilde juist een verdere aanscherping van de leeneisen.

Bekijk hieronder het overzicht de fiscale maatregelen voor burgers en bedrijven:

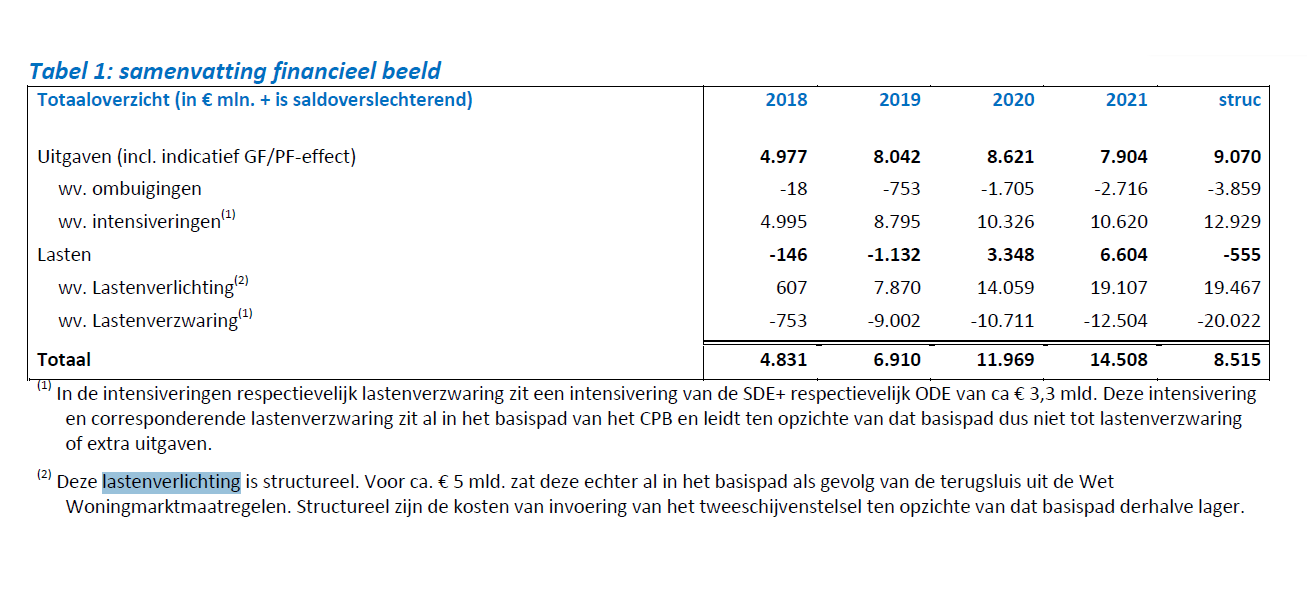

• Fiscale maatregelen moeten zorgen voor een lastenverlichting. Structureel mikt het kabinet Rutte III op een lastenverlichting van 8,5 miljard euro. (klik op de tabel voor uitvergroting)

Dit merken burgers van de fiscale maatregelen van Rutte III:

• Voor burgers komt de lastenverlichting uit op 6 miljard euro. Vooral middeninkomens zullen hiervan profiteren.

• Het aantal schijven voor de inkomstenbelastingen gaat van vier naar twee "met een basistarief van 36,93 procent en een toptarief van 49,5 procent, een verhoging van de algemene heffingskorting en een per saldo verhoging van de arbeidskorting, naast een groot aantal kleinere aanpassingen." De eerste schijf eindigt op een inkomen van 68.600 euro.

• De hypotheekrenteaftrek wordt versneld afgebouwd vanaf 2020 in vier jaarlijkse stappen van 3 procentpunt, naar het basistarief van 37 procent. In 2021 zal het tarief voor de hypotheekrenteaftrek uitkomen op 43 procent.

• In tegenstelling tot wat De Nederlandsche Bank graag wil, gaat het kabinet de regels voor de maximale hypotheek ten opzichte van de woningwaarde niet verder verlagen. De regel blijft dat je de hypotheek maximaal gelijk mag zijn aan de woningwaarde (100 procent).

• Het eigenwoningforfait daalt met 0,15 procentpunt naar 0,6 procent van de WOZ-waarde.

• De vrijstelling voor het eigenwoningforfait voor huiseigenaren die hun hypotheek hebben afgelost, verdwijnt. Dit gebeurt stapsgewijs in 30 jaar.

• De vrijstelling voor de vermogensrendementsheffing in Box 3 van de inkomstenbelasting gaat omhoog van 25.225 euro naar 30.000 euro. Voor fiscale partners wordt de totale vrijstelling 60.000 euro.

• Het lage btw-tarief wordt verhoogd van 6 tot 9 procent. Ook gaat de tabaksaccijns omhoog.

• Milieuvervuilend gedrag wordt beprijsd door een "CO2-minimumprijs" in te voeren. Dit betekent ook dat de energiebelasting voor aardgas in de eerste schijf met 3 cent per kuub stijgt, en die voor stroom met 0,72 cent per kilowatuur daalt.

• De vrijstelling voor de energiebelasting gaat met 51 euro omlaag naar 257 euro. Dit levert 393 miljoen euro aan extra belastinginkomsten op, waarvan burgers 337 miljoen euro betalen en bedrijven 56 miljoen euro.

• De algemene heffingskorting, een bedrag dat je in mindering mag brengen op de te betalen belasting wordt met 350 euro verhoogd in 2021. In totaal kost dit de staat 3,2 miljard euro.

• De kinderopvangtoeslag gaat omhoog (voor een totaal bedrag van 250 miljoen euro), net als de kinderbijslag (ook 250 miljoen euro, per saldo 85 euro per kind).

Dit merken bedrijven van de fiscale maatregelen van Rutte III

• Bedrijven die een BV of NV als rechtsvorm hebben, gaan minder vennootschapsbelasting. Voor de eerste twee ton winst wordt het tarief 16 procent (nu 21 procent) en voor de winst daarboven 21 procent (nu 25 procent).

• Aandeelhouders met een 'aanmerkelijk belang' (van meer dan 5 procent in een onderneming) gaan meer belasting betalen over winstuitkeringen. Het huidige tarief in Box 2 is 25 procent en dat gaat naar 28,5 procent in 2021.

• De belasting op dividend van 15 procent die bij bedrijven wordt geheven (een voorheffing op de te betalen belasting voor ontvangers van dividend) wordt afgeschaft. "Tegelijkertijd wordt, om brievenbusconstructies tegen te gaan, een bronbelasting op rente en royalty’s ingevoerd op uitgaande financiële stromen naar landen met zeer lage belastingen (low tax jurisdictions)".

• De zelfstandigenaftrek die zzp'ers mogen inzetten om minder belasting te betalen wordt verlaagd. Momenteel gaat het om een bedrag van 7.280 euro.